| |

|

|

| 1. |

保險與信託雙重保障:信託為保險金加了一層防護罩,保障保險金留給最親愛的家人。 |

| 2. |

手續費用低保障高:簽訂保險金信託契約時僅需簽約手續費3000元,保險金轉入信託帳戶後才收取每年0.2~0.5%之信託管理費。 |

| 3. |

預先約定保險金用途:簽立信託時即先約定保險金用途,約定按月或等子女成年時給付,確保子女未來的生活與教育費用。 |

| 4. |

有效管理資產:透過台北富邦銀行專業管理,運用穩定收益的理財方式管理保險金,實現要保人及信託委託人之特定目的,避免信託財產縮水或保險金受益人不善理財或不當運用,而未達到保障生活的目的。 |

| 5. |

節稅效益:保險金指定受益人免課遺產稅;信託契約委託人與受益人為同一人時亦免課贈與稅。 |

|

|

|

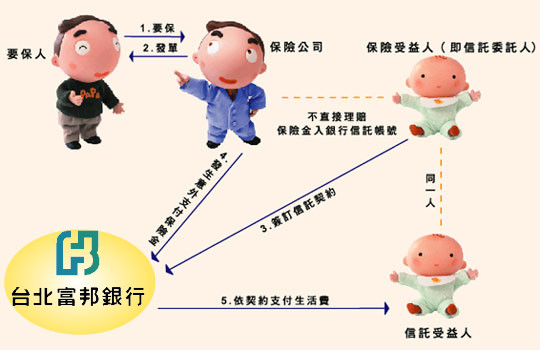

| Step1. |

向所屬的保險公司辦理手續(例如聲明同意書或保單批註文件等),保險受益人(未成年者則由法定代理人代理)同意保險理賠金入「台北富邦銀行信託專戶」。 |

| Step2. |

若您已是富邦人壽的保戶,只要攜帶保單正本(或要保書)與委託人之身分證件,交給富邦人壽業務人員辦理即可。 |

| Step3. |

若您的保單為其他保險公司,請攜帶保單首頁、保單批註影本,及委託人身份證件至台北富邦銀行辦理即可。 |

|

|

|

|

|

|

| Case 1. 空中飛人父母 |

| 張先生與張太太家有一對兒女,兒子才小學二年級,女兒才念幼稚園大班,因經商需要,兩人常一同到飛到世界各地洽談生意,年幼子女則託付給祖父母照顧,但是夫婦兩人一直隱憂如有一天發生意外,自己的父母已經年邁,孩子也沒有能力運用大筆保險金,因此選擇「保險金信託」,事先預防規劃保險金。 |

| Case 2. 單親家庭 |

| 美玲是位單親媽媽,離婚的原因是受不了先生嗜賭,成為單親媽媽後為了讓孩子有很好的生活和教育,美玲更努力工作並積極理財,對於孩子的未來,必須想更多、更遠,美玲擔心萬一自己發生意外,孩子的爸爸會不當挪用留給孩子的保險金,所以簽訂保險金信託契約,確保保險金能讓孩子無憂無慮長大。 |

| Case 3. 身心障礙子女 |

| 王伯伯已經去世,王媽媽獨立撫養患有唐氏症的獨子安安,但王媽媽的年紀已大,她看著無法獨自照顧自己的安安,不禁老淚縱橫,心想:「萬一哪天自己先走一步,誰來照顧安安?」,王媽媽選擇台北富邦銀行保險金信託,如果意外身故後,可由台北富邦銀行定期支付安養費用,王媽媽也不用擔心安安的照護問題了。 |

| Case 4. 單身貴族 |

| 傅邦仁是一家公司的主管,過著很有品質的單身生活,不過父母年紀已大,父親又嗜賭,十分孝順的他擔心自己如有一天發生不測比老人家先走,父母的生活堪慮。因此平時十分注重保險規劃,希望保障家人的生活,但又擔心父親的不良習性也會把保險金用光,母親又不懂理財,因此他利用「保險金信託」讓年邁父母的生活更有保障。 |

|

|

|

| Q:為什麼要申請信託? |

| A: |

透過銀行的保險金信託管理,即使受益人還十分年幼,也能善用龐大的保險理賠金,得到適當的資助。此外,也能避免子女領到保險金後,在尚未成年之前揮霍浪費影響日後生活。 |

| |

| Q:如發生意外獲得保險理賠金,如何執行信託? |

| A: |

發生意外所獲得之保險理賠金,保險公司將直接匯入本行信託專戶,依簽訂之信託契約管理運用及給付該筆保險金資產。 |

| |

| Q:信託財產運用方式與投資標的? |

| A: |

基於保險金受益人通常都在年幼階段,信託主要目的是為了照顧其基本生活與教育費用,並不適合承作高風險投資,因此保險金信託運用方式以銀行存款為主,並搭配債券型基金、保險等,以保有穩定收益,簽立信託契約時可選擇以下三種信託財產運用方式:

| 1. |

債券型基金最高30%,其餘為銀行存款。 |

| 2. |

債券型基金最高40%,其餘為銀行存款。 |

| 3. |

債券型基金最高30%,保險運用最高10%,其餘為銀行存款。 |

|

| |

| Q:如果意外發生,信託給付方式為何? |

| A: |

簽立信託契約時,可選擇以下兩種給付方式:

| 1. |

按月平均支付給受益人。 |

| 2. |

保留一定比例之信託財產至信託終止時,其餘按月平均支付給受益人。 |

|

| |

| Q:信託期限多長? |

| A: |

可指定自保險公司給付保險金日起之一定年數,或受益人年滿指定年齡時終止信託。 |

| |

| Q:辦理「保險金信託」的相關費用有哪些? |

| A: |

| 1. |

簽約手續費:簽約手續費為3000元。 |

| 2. |

信託契約修改費:如需修改契約,契約修改費每次1000元,於委託人提出申請時繳納。 |

| 3. |

信託管理費:自保險金支付匯入信託專戶開始日起,於每月月初依上月月底信託資產價值不同級距,按年率0.2%至0.5%計算,管理費自信託財產扣收。 |

|

|

|

|